Yurt Dışına Verilen Mühendislik Hizmetlerinde KVK 10/1-ğ İndirimi Geçici Vergide Uygulanır mı, Asgari Kurumlar Vergisini Etkiler mi?

Karahan Mali Müşavirlik

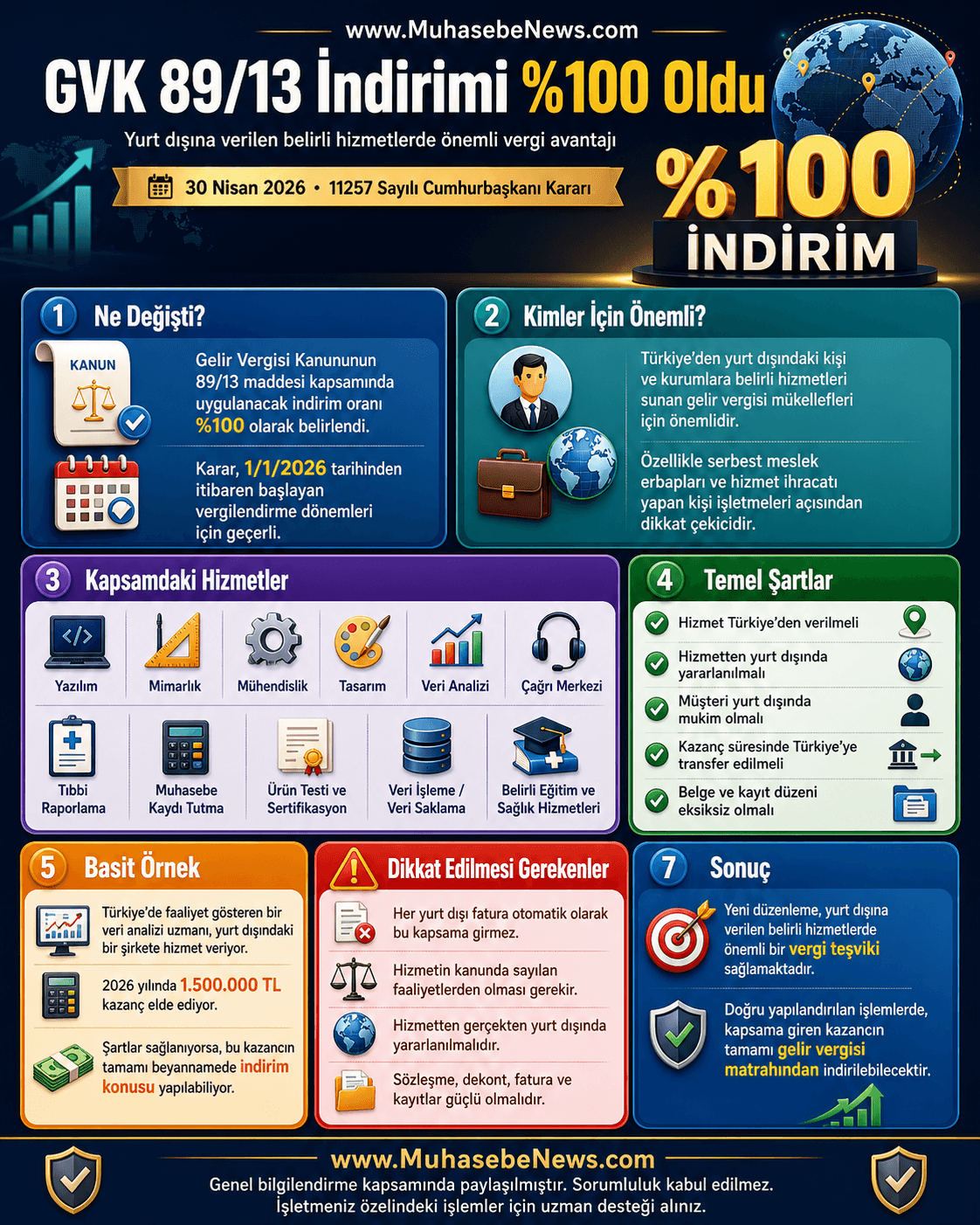

Sonuç olarak, yurt dışına verilen mühendislik hizmetleri nedeniyle KVK 10/1-ğ indiriminden yararlanılabilmesi için hizmetin bent kapsamında olması, yurt dışında yararlanılması ve bedelin Türkiye’ye getirilmesi gerekir. Bedel geçici vergi dönemi içinde Türkiye’ye gelmemişse, indirimin geçici vergi beyannamesinde uygulanması yerine yıllık beyannamede değerlendirilmesi daha güvenli bir yaklaşımdır. Ayrıca KVK 10/1-ğ indirimi normal kurumlar vergisi matrahını azaltabilse de, KVK 10/1-ğ indiriminin asgari kurumlar vergisi hesabında matrah azaltıcı etki doğurmaması gerekir.