✨ Güvenilir çözüm ortağınız

Karahan Müşavirlik

Muhasebe, vergi danışmanlığı ve şirket kuruluşu alanlarında uçtan uca hizmet. Büyümenize odaklanın, finansal süreçleri bize bırakın.

Modern altyapı, şeffaf raporlama ve mevzuata tam uyum.

Hizmetlerimiz

Size en uygun çözümü sunuyoruz

📘

Muhasebe

Defter tutma, mali tablolar ve dönem sonu işlemleri.

🧾

Vergi Danışmanlığı

Beyanname, vergi planlaması ve mevzuat danışmanlığı.

🏢

Şirket Kuruluşu

Kuruluş, tescil ve teşvik süreçlerinde destek.

Muhasebe Haberleri

Güncel gelişmeleri takip edin

Yurt dışına ödenen komisyon bedelinin gider yazılması unutulmuşsa izleyen yıl gider yazılabilir mi?

Yurtdışındaki aracılara yapılan komisyon ödemeleri, tahakkuk ettiği dönemde gider yazılmalıdır. Yanlış muhasebe kayıtları düzeltme beyannamesi ile giderilmeli, sonraki yıl ise kanunen kabul edilmeyen gider olarak dikkate alınmalıdır.

Devamını oku→Fabrikanın yanındaki arsa satın alınır ve mevcut arsa ile birleştirilirse amortisman ayrılabilir mi?

Yeni alınan arsanın mevcut fabrika arsalarıyla birleştirilmesi durumunda, arsa maliyeti binaların maliyetine eklenerek amortisman ayrılabilir. Ancak arsanın bağımsız kullanılması halinde amortismana tabi tutulması mümkün değildir.

Devamını oku→

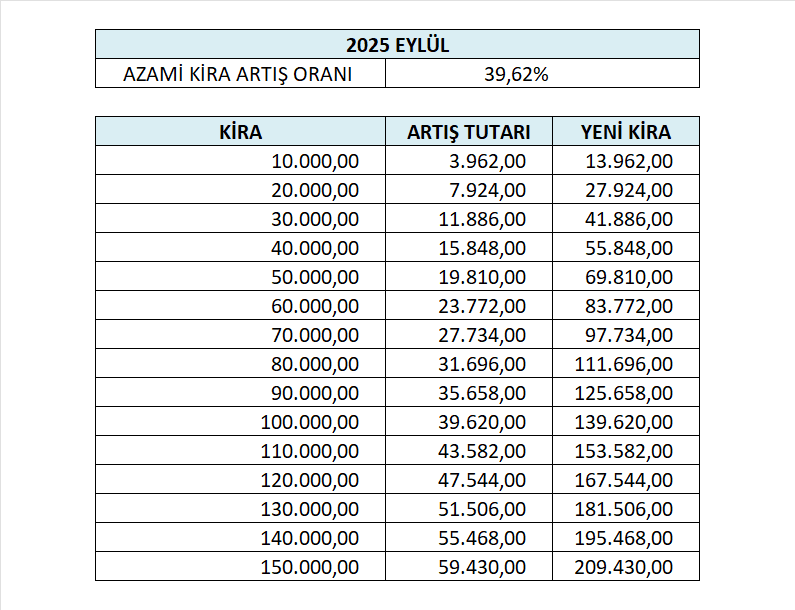

2025 EYLÜL Ayı Kira Artış Oranı Belli Oldu!

Türkiye’de kiralık konut ve iş yeri sahiplerini doğrudan ilgilendiren kira artış oranları, her ay TÜİK tarafından açıklanan TÜFE verilerine göre belirleniyor. Eylül 2025 itibarıyla kira artış üst sınırı %39,62 olarak ilan edildi. Aşağıda kira artışı ile ilgili en sık sorulan soruları ve cevaplarını bulabilirsiniz.

Devamını oku→Playstation Konsollarının Amortisman Süresi

Oyun makineleri ve Playstation konsolları, Vergi Usul Kanunu’na göre 10 yıl faydalı ömür ve %10 amortisman oranı üzerinden itfa edilmelidir. Bu süre zarfında düzenli amortisman ayrılması, hem vergi avantajı sağlar hem de mali tabloların doğru hazırlanmasına katkıda bulunur.

Devamını oku→Kiralanan Araçlarda Trafik Cezası ve HGS Bedellerinin Yansıtılması: Vergisel Esaslar (KVK, VUK, KDV)

Araç kiralama sektöründe kiralanan araçlara ilişkin trafik cezaları ve HGS/otoyol-köprü geçiş bedelleri sık karşılaşılan kalemlerdir. Bu kalemlerin kiracıya yansıtılması (masraf aktarımı) hâlinde kurumlar vergisi, vergi usul ve KDV yönünden nasıl işlem yapılacağı; fatura düzeni, indirim ve KDV hesaplaması açısından önem taşır. Aşağıdaki açıklamalar Bursa Vergi Dairesi Başkanlığının konuya ilişkin özelgesinde yer alan çerçeveyle uyumlu olarak, Türkiye’de faaliyette bulunan gerçek ve tüzel kişiler için genel bilgi amacıyla hazırlanmıştır.

Devamını oku→📧 Bültene abone olun

Güncel muhasebe haberleri ve duyurular e-posta kutunuzda. Önemli mevzuat değişikliklerinden ilk siz haberdar olun.